こんにちは、フクオと言います。

私はある医院ではお給料をもらう勤務医ですが、別の医院では個人事業主として事業所得も稼いでいます。

個人事業主になるメリットは経費、節税などいくつかあるのですが、その1つに「小規模企業共済に加入できる」ことが挙げられます。

「小規模企業共済って何?」と思った方もおられるかもしれませんが、勤務医の歯科医師の方にとって、個人事業主に関連したお金のことって難しくて、よく分からないですよね。

お得って聞いたけど、なんでー?

どうやって加入するの?

歯科医師の皆さまの中には、こんな悩みをお持ちの方も多いのではないでしょうか。

特に、個人事業主について調べたり、個人事業主になられた方は、お得な節税方法を知りたいですよね。

かく言う私も、同じような悩みを抱えていました。

結論から言うと、「小規模企業共済」は個人事業主のための退職金積み立て制度なんですが、積み立てる掛金の全額を所得控除できるため節税効果が高くお得で、加入申込書をネットで請求し銀行や商工会議所に提出するだけで簡単に加入できます。

この記事では、個人事業主として働く歯科医師である私が、小規模企業共済について、そのメリットとデメリット、加入方法を紹介します。

記事の内容は、私の顧問をして頂いている税理士の先生に教えてもらった内容も含まれているため、信用性は担保されているかと思います。

ちなみに、小規模企業共済は私も顧問税理士の先生も加入しているお得な制度。

小規模企業共済とは

概要とお得さ

「小規模企業共済」とは、国の機関である中小機構によって運営されている、個人事業主や小規模企業経営者のための退職金を積み立てる制度です。

個人事業主には、サラリーマンのような退職金がありませんが、「小規模企業共済」の掛金を支払えば、廃業時に「共済金」という退職金のようなものを受け取れます。

制度のお得さをざっくり説明すると、退職金の積み立てで将来に備えつつ、掛金の全額が所得控除できるため現在の節税効果が高い、というなんとお得な制度!

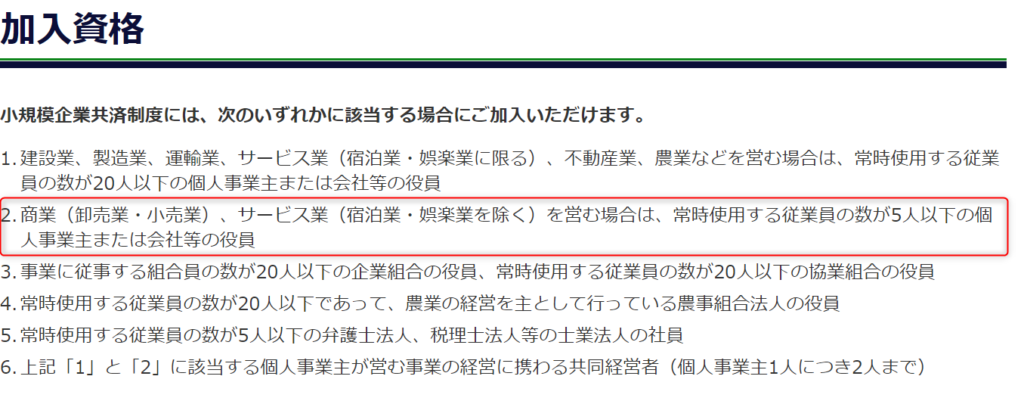

加入資格

加入資格は、歯科医院の院長やフリーランスで個人事業主の歯科医師などの医療業の場合、

「常時使用する従業員の数が5人以下」の条件が該当する場合に加入できます。

では、「事業を続けて従業員が6人を越えたら途中解約になるのか?」というと、違います。

中小機構のコールセンターに確認したところ、

「加入する時点で5人以下というのが条件で、継続に際しては6人を越えても大丈夫」とのこと。

掛金

掛金月額は、1,000円から7万円までの範囲で選択でき、額は途中で変更可能です。

小規模企業共済のメリット

節税になる

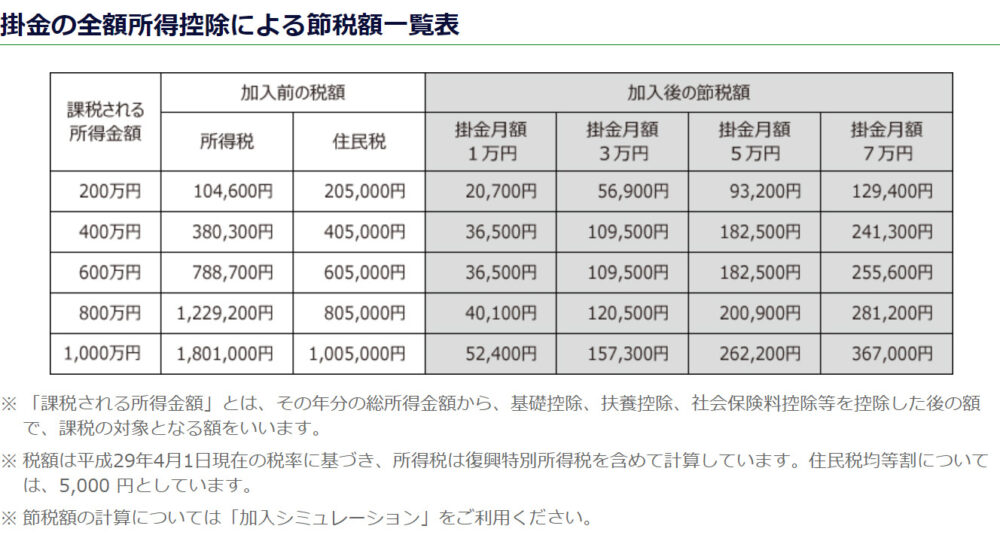

掛金は、税法上、全額を「小規模企業共済等掛金控除」として課税所得(課税対象となる所得)から控除できます。

下の表は、所得と掛金による節税額一覧で、例えば、課税所得600万円、掛金月額が満額の7万円(1年間で84万円)の場合には、25万5600円も税金が安くなる!

この場合、実質負担は年間59万円(84万円-25万円)で、84万円の退職金が貯められているのと同じ効果があるんです。

さらに詳しく知りたい方は、中小機構ホームページ「加入シミュレーション」によりご自身の節税額を確認してみてください。

受け取る時にもお得

廃業などで積み立てた共済金を受け取る際には、「一括」、「分割」、「一括と分割の併用」から選べます。

受け取り時には残念ながら税金がかかるのですが、

「一括」の場合には「退職所得」扱いとなり、退職所得控除で税負担が軽くなりお得。

貸付制度を利用可能

小規模企業共済には貸付制度があり、急に大きな出費が必要になる時に資金調達が可能です。

例えば、「一般貸付制度」という、掛金の範囲内で年利1.5%で借入れできる制度があります。

このため、もしもの時にも安心。

任意解約可能

任意での解約も可能です。

ただ、任意解約の場合には加入期間によっては元本割れのリスクがあるため、注意してください。

前納減額金

掛金は前納もでき、前納すると割引に相当する一定割合の前納減額金を受け取れます。

また、1年以内の前納掛金も課税所得から控除できるんです。

前納減額金は、前納した掛金に対して1,000分の9に相当する額ですので、額としては少ないですが。

少ないが運用利回りがある

予定利率1.0%と少ないが、運用利回りがあります。

小規模企業共済のデメリット

掛け捨てのリスク

受け取る共済金の種類は以下で説明しますが、「共済金」の場合には6か月、「準共済金」の場合には12か月未満の納付の場合には、掛金が掛け捨てとなってしまいます。

元本割れのリスク

20年未満の任意での途中解約の場合には元本割れのリスクがあるため、注意が必要です。

任意解約の際に受け取る「解約手当金」は、掛金納付が20年未満の場合には元本割れします。

契約途中で掛金額を変更した場合には、掛金区分ごとの期間が20年を下回ると元本割れのリスクがあるため、掛金額を変更した場合にも注意が必要。

法人は加入資格が消失

法人化した場合には、小規模企業共済の加入資格を失い、途中解約になります。

フリーランスの個人事業主の先に、クリニック開院、そして医療法人化する可能性を考える方もおられるかもしれません。

中小機構のホームページでは、共済金の種類は「法人成りした場合は準共済金」とありますが、

(*準共済金は共済金よりも金額が低い)

中小機構のコールセンターに確認したところ、

「クリニックを医療法人化した場合には個人事業の廃業と同じため共済金A」となるそうなので安心です。

つまり、フリーランス歯科医師という個人事業を法人化する場合でなければ、準共済金ではなく、共済金が受け取れます。

3つのデメリットを説明しましたが、1年以上納付していて、任意解約ではない場合には共済金や準共済金を受け取れますし、

任意解約の場合でも20年以上納付していれば元本割れしないため、

20年以内に任意解約しないかぎり、おそらく不利に働くことはない制度だと考えます。

共済金の種類と額

受け取る共済金の種類は4つあります。

個人事業主では、

- 「共済金A」は、個人事業を廃業した場合(クリニックを医療法人化した場合も含む)

- 「共済金B」は、老齢給付の場合

- 「準共済金」は、個人事業を法人成りして加入資格が無くなって解約した場合

- 「解約手当金」は、任意解約の場合や掛金を12か月以上滞納した場合

です。

小規模企業共済への加入方法

加入方法はとても簡単で、

- 小規模企業共済への加入をご検討の方(中小機構ホームページ)の資料請求ページへ。

- 契約申込書の資料請求フォームに入力を済ませると、1週間程度で申込書が郵送されてきます。

- 郵送されてきた契約申込書に必要事項を記載し、個人事業主の場合は確定申告書の控え(電子申告の場合は送信結果ページを印刷したもの)(事業を始めたばかりの場合は代わりに開業届)を、中小機構と契約している加入窓口へ提出することで加入できます。

私の場合は、引き落とし口座の銀行に行き、契約書に銀行の認印をもらい、そのまま手続きをしようと思ったのですが、

銀行で「こちらで手続きをすると2時間以上かかり、商工会議所で手続きをした方が早い」と言われため、

その後の手続きは商工会議所に行き、あっという間に終わりました。

引き落とし口座の銀行認印は必要であるため、まずは銀行に行く必要がありますが、商工会議所の方が早いということは知っておいても良いと思います。

小規模企業共済の掛金の仕訳

小規模企業共済の掛金は、個人の収入の中から納付するものであり、事業とは関係ないお金の出入りであるため、経費処理されるものではありません。

このため、プライベートの銀行預金口座から支払った場合は、仕訳は必要ありません。

まとめ

「小規模企業共済」は個人事業主のための退職金積み立て制度です。

積み立てる掛金の全額を所得控除できるため節税効果が高くお得なんですが、

加入方法は加入申込書をネットで請求し銀行や商工会議所に提出するだけと、とても簡単。

小規模企業共済以外の個人事業主のメリットについてもっと詳しく知りたい方はコチラをご覧ください。

この記事を読んだまだ個人事業主ではない、勤務医、フリーランスの歯科医師、医療人の方が個人事業主となり、より良い生活を送れることを願っています。

今後もどうぞご贔屓ご鞭撻のほどを。